2017年应该是冷热两极化最明显的一年。

随着Facebook在2014年收购了Oculus之后,虚拟现实行业获得了众多的关注,加上资本的驱动后,虚拟现实产业更是获得了飞跃式的增长,各种形式的新型产业在迅速增加。

根据VR陀螺的统计,在2016年全球VR投资规模超过23亿美元,对比前一年增长率超过236.2%,这一年也被称为VR的元年。然而经历了一段时间的疯狂后,2016年年底VR行业逐渐趋向于冷静期,很多人也因此开始认为虚拟现实产业进入寒冬期。

然而,寒冬中也有“盛夏”。

2017年全年投资比16年增长仅37%,但下半年融资额猛涨近5倍

根据《2017中国VR产业投融资白皮书》中的数据显示,2015年全球VR领域共获得6.9亿美元投资,2016年投资规模增长至23.2亿美元,增长率达236.2%,2016年的VR产业出现了爆发式的增长。

时至2017年,虽然市场一片唏嘘,但似乎并没有体现在资本对VR的热情上。根据VR陀螺的不完全统计,2017年全球VR/AR投资额超过31.8亿美元,增长率达37%。

(统计方法说明:近亿以8000万计算,数千万以1000万计算, 千万级以1000万计算,其他以此类推,另外未透露金额的不计算在内。)

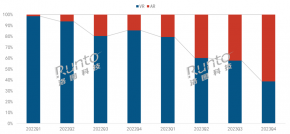

2016和2017全年VR/AR投融资总额

纵观2017年全年的融资案例(可参考下文中的全年投融资事件表),可以发现到下半年,尤其是接近年底,不论是融资额度还是数量都出现了爆发式的增长。

据VR陀螺统计,2017年上半年虚拟现实行业获得投融资次数约96例,下半年投融资约121例。对比2016年投融资次数约260次来看,资本投入更加谨慎。另外2017下半年投融资次数比上半年增加了近三分之一,看起来差距并不大,但是下半年更加沉淀了。根据统计的投融资金额上进行比较,2017下半年投融资金额比上半年多出将近5倍,资本的投入更加谨慎没错,但也从中看出资本方对于VR行业有着更大的信心。

仅今年10月份,国内外投融资金额约6.4亿美元,其中Magic leap占了5亿美元;在11月份, VR/AR领域投融资金额接约9亿美元,其中Niantic 获2亿美元,EA 3.15亿美元收购Respawm,WSI 1.12亿美元收购OutWard;截止至12月30日,VR/AR领域在12月份的投融资金额约8.3亿美元,其中苹果4亿美元收购Shazam。总的来说,2017年Q4全球投融资项目除未公透露金额的部分外,总金额约达22.9亿美元。

内容、技术依旧受追捧,AR夺得最高融资额

从各个领域的投融资案例数量来看,2017年上半年和下半年的投融资结构变化不大,投资重心在技术、内容和AR三大方面,AR领域的投资数量在下半年暴增。

2017年全球各领域VR/AR产业投融资案例数量

硬件投资仅剩8%,同比下降幅度明显。市场经过一番冷静之后,逐渐回归到产业进步的核心——技术,产品消费的核心——内容,技术投入比例提高将加快虚拟技术的成熟,优秀的产品和内容更符合市场的要求。

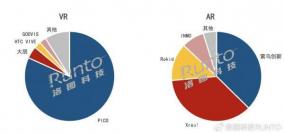

2017年VR/AR产业投融资结构扇形图

内容方面,游戏占比约40%、其余占比较多的为影视内容和软件应用两方面。

AR方面在下半年可谓是大火了一把,AR独角兽Magic Leap获得5亿美元融资、精灵宝可梦开发商Niantic获得2亿美元融资等等,AR的前景获得了更多资本的青睐,AR游戏、应用、营销的地位节节上升,不过除了Magic Leap外,其他企业硬件和技术方面获得资本的占比不高。

加上苹果、谷歌、阿里、腾讯、网易、百度等巨头相继发布AR平台,让AR始终牵动着投资者的每根神经,导致下半年AR领域投融资数量暴增一倍多。

从AR各领域的融资数量来看,内容占比约34%、其余占比较多的为硬件和技术研发,从金额来看,则主要集中在技术和硬件中,额度几乎都是几千万起步,最高单项融资达到数亿美金。

2017全年规模较大的AR相关投融资案例有:

Magic Leap获得5亿美元D轮融资,由新加坡淡马锡投资公司领投,谷歌、阿里巴巴、摩根大通、巴西的环球集团(Grupo Globo)、骏利亨德森投资基金(Janus Henderson Investors)跟投;

《Pokemon GO》开发商Niantic获2亿美元融资,由Spark Capital领投,网易、You & Mr Jones Brandtech Ventures、FoundersFund、Javelin Ventures、MeritechCapital Partners等投资方跟投;

AR头显公司Vrvana被苹果3000万美元收购;

AR技术公司Outward被WSI以1.12亿美元收购;

AR眼镜公司枭龙科技获得数千万元Pre-B轮融资,投资方为戈壁创投;

AR美妆公司玩美移动获得2500万美元A轮融资,由创世伙伴资本领投;

AR平台公司视+AR获得近亿元A+轮融资,领投方为汽车之家;

AR公司亮风台获得近亿元B轮融资,索道资本领投,信熹资本、源星资本和美图公司等跟投;

AR光学技术公司WaveOptics获1550美元B轮融资,由Touchstone Innovations领投,Octopus Ventures和Robert Bosch Venture Capital(RBVC)等跟投,包括一家新的中国投资机构Gobi Ventures;

AR工业应用的0glass获得数千万元A轮融资,领投方为三一重工旗下产业基金明照资本,跟投方为铭道资本,同时0glass天使投资方和君资本也参与跟投;

AR眼镜商业化企业亮亮视野获得千万美元B轮融资,由蓝驰创投领投,经纬中国跟投。

AR公司Realmax获得2亿人民币A轮融资,投资方为国投智能科技有限公司;

AR显示技术厂商Digilens获得2200万美元融资,由索尼、富士康、Continental和松下,以及风险投资者Alsop Louie Partners、Bold Capital、Nautilus Venture Partners、Dolby Family Ventures投资。

国内vs海外:我们的寒冬,你们的盛夏

虽然从整体来看,VR/AR的投融资额上升明显,但是如果集中到国内这个区域,那就完全是另外一番景象了。

根据《2017中国VR产业白皮书》的数据,2015年国内VR投资规模为21.8亿元,投资案例共60例;2016年投资规模已达49.8亿元,投资案例178例,投资规模比2015年增长128.4%,投资案例增长196.7%。

然而到了2017年,国内的VR/AR投融资案例骤降到71例,占全球投融资项目的三分之一。虽然今年国内从中央到地方都推出了多项的虚拟现实政策,推动行业的发展,孵化器、产业基金、专项扶持此起彼伏,但是无可厚非看的是,VR/AR的确在国内资本上遇冷。

从投资的领域来看,可谓是百花齐放。教育、家装、社交、房产、营销、医疗,几乎各个领域都有公司获得融资。不过整体来看,还是集中在技术和内容方面。

相比2016年,2017年在游戏和硬件部分的投资案例降低了不少。由于VR游戏迟迟难以变现,所以企业在融资上也并不是很顺利。

2017年国内获得融资的VR游戏厂商仅有这几家:

上海翌雪获得千万级Pre-A融资,由厦门鑫百益和上海奥英共同参投;

Multiverse 获得数千万美元的A轮融资,由黑洞资本领投;

幻逸软件获投1200万人民币A轮融资,由徐汇科投和易泓资本联合成立的上海致钊投资。

北京庞际网络科技有限公司获得1000万元Pre-A轮融资,由中科招商领投;

冰河世界获数百万元融资,由广州卓远(幻影星空)投资;

基因互动获百万级天使轮融资,由中企港资本领投,百度百众跟投;

奥嘉科技宣布获得新一轮融资,由创享投资领投;

唯晶科技宣布获得了2800万元的C轮追加投资,投资方为创丰资本;

线下VR游戏平台造梦科技完成千万级PreA轮融资,隆领资本领投。

而从融资时间上来看,VR游戏企业的融资几乎都集中在2017年的上半年,到下半年的时候,可以说资本几乎“放弃”VR游戏这个领域。

而行业应用方面则增长非常明显,特别是教育领域,微视酷、格如灵、纷趣、海风教育、触控未来、空天量子VR、童之趣等都在2017年获得了融资。

很明显,相比难以变现的面向C端的产品或内容,教育、医疗、技术解决方案、线下游戏内容等容易变现的领域在国内更容易获得资本的青睐。

国内VR内容领域投资结构

2018年的资本:国内持续观望,好产品和好技术是关键

从2017年VR/AR产业投融资情况来看,虽然中国出现了遇冷,但放眼全球,资本依旧处于愿意投入的状态,而且关注的领域也更为多元化,资本对于产业的信心犹在。

而展望2018年的投资,我们要做好迎接海内外热度落差较大的心理准备。在和多家国内对VR/AR产业有所关注的投资人了解过后,我们发现,国内投资机构在今年依旧会以蛰伏、谨慎为主。比如,和君资本的文均雷表示,公司目前会比较谨慎,只会对觉得合适的VR项目出手,不会采用激进的布局投法。中国文化产业投资基金方面的负责人也表示,现在大家都埋伏着,不敢放弃也不敢下注。

这就更加考验VRAR企业在接下来对于自己产品、技术的打磨,因为在这种时期,只有真正好的项目才能够获得投资人的青睐。星河互联VR投资人就提到,会一直投入VR/AR,同时看好核心技术,但最终会不会投主要看项目,基本上一年会投资3-4个项目。虽然VR内容变现较为困难,但创享投资方面谈到,今年还是会持续关注好的发行、平台、内容,VR AR的机会都会更多,设备的进步和普及带来更多的应用场景,公司将持续看好。中国文化产业投资基金则更多的寄希望于二代硬件之后,在VR硬件保有量达到400-500万,有更多2c的场景落地的时候。

VR尚在投入期,想要一口吃成大胖子显然不切实际,即便到现在,大部分公司,特别是高投入的VR/AR硬件公司,几乎都是靠投资撑着。内容公司算是找到了自己的路子,靠做一些政府、企业项目来获取现金流;而随着政府在文化、教育领域的投入不断加大,内容要活过2018年应该不成问题。

而对AR来说,2018年也是值得期待的一年。神秘已久的Magic Leap终于要在这一年露出真容,获得2亿美元融资的Niantic也会带来哈利波特AR等新游,很有可能超越PMGO的成绩,联想的Mirage AR在全球出货量已经达到40万台,这是真正意义上的AR硬件产品走向消费端的重要一步。另外,近日Yinscorp的AR交互产品、网易严选的AR眼镜盒子、Lumus的超轻薄AR显示屏也计划在2018年推出。

对于VR/AR厂商来说,现在最重要的是想尽一切办法活下来,不论是靠资本还是能自我造血。

好在我们看到大的投资机构还在不断投入,谷歌、微软、苹果、BAT、华为、小米等这些企业还在引领着行业发展,高通、英特尔、AMD这些公司还在不断革新底层技术,Kopin、三星、京东方这些企业还在不断让VR更清晰而奋斗,我们有理由相信,2018年的VR/AR在硬件和技术上都会取得飞跃式的进展。